Rétrocession et redevance : Cas des psychologues

#5 Comptabilité et Fiscalité des psychologues en libéral.

Salut

Bienvenue dans ce 5e épisode de l’Almanach du psy en libéral ! La newsletter continue de grandir avec bientôt 300 membres !

Si ce n’est pas déjà fait, tu peux aussi :

Rejoindre le groupe Facebook “S’installer en libéral - Psychologue”

Découvrir ma formation Lance ton Cab.

Booker 45min de conseil avec moi quand tu veux.

Rejoindre +140 spectateurs du webinair Lance ton Cab.

Me suivre sur Linkedin

Lire toutes les éditions précédentes.

Let’s go !

Au sommaire

Redevance

Retrocession

Développer son cabinet

Redevance de collaboration

Définition: Un paiement effectué par un professionnel libéral (le collaborateur) à un autre (le titulaire du cabinet) pour l’utilisation de locaux, matériel et parfois de la patientèle.

Nature: Similaire à un "loyer" professionnel.

Pourcentage habituel : Bien que variable, les psychologues en collaboration peuvent payer entre 20% et 40% de leurs honoraires en tant que redevance, en fonction des accords spécifiques et des services fournis.

Exemple pratique

Prenons un psychologue collaborateur avec un chiffre d'affaires de 3 000 € par mois :

Redevance de Collaboration: Avec un taux de 20% (au sein de la fourchette habituelle de 20% à 40%), le psychologue remplaçant paierait 600 € (20% de 3 000 €) au titulaire du cabinet.

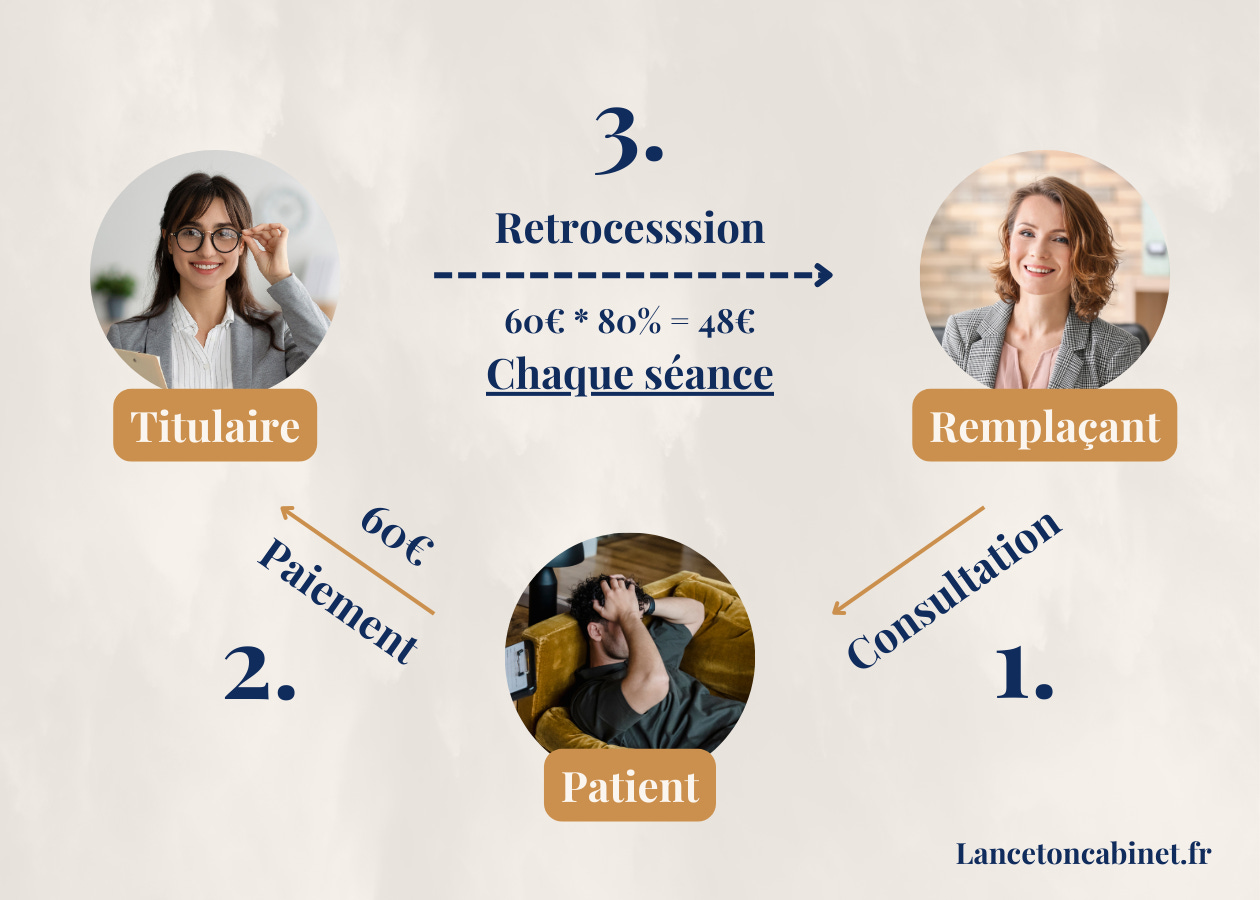

Rétrocession

Définition: Le reversement d'une partie des recettes perçues par un professionnel libéral à un autre en contrepartie d'un service rendu.

Nature: Partage de revenus plutôt qu'un loyer.

Pourcentage habituel : Les pourcentages de rétrocession peuvent varier considérablement, mais ils se situent généralement entre 60% et 80% des recettes.

Exemple pratique

Prenons un psychologue collaborateur avec un chiffre d'affaires de 3 000 € par mois :

Rétrocession: Si une rétrocession est applicable avec un taux de 80% (dans la fourchette habituelle de 60% à 80%), le montant reversé serait de 2400 € (30% de 3 000 €).

Ces pourcentages sont illustratifs et dépendent des accords individuels et des conditions locales. Les psychologues doivent se renseigner sur les implications fiscales et contractuelles de ces arrangements.

ATTENTION : Les calculs doivent également prendre en compte les cotisations sociales et impôts. Car dans un cas comme dans l’autre, pour les entreprises individuelles au régime micro (micro entrepreneur), c’est le CA total qui sera considéré.

Concrètement, vous percevez 3000€ du CA de votre collaborateur, vous devrez donc approximativement 900€ de cotisations/impôts. A ce moment, il faudra donc faire (3000-900)*0,80 = 1680€. C’est cette somme et non pas les 2400€ de départ qui seront reversé.

Aspects contractuels et fiscaux

Contrat de collaboration

Durée et résiliation: Le contrat doit spécifier la durée de la collaboration et les conditions de renouvellement ou de résiliation.

Non-concurrence: Une clause de non-concurrence peut être incluse, mais elle doit être limitée dans le temps et l’espace pour être légale.

Réévaluation Annuelle: Le montant de la redevance devrait être réévalué chaque année.

Implications fiscales

TVA: Les redevances perçues par le titulaire sont soumises à TVA, avec des seuils spécifiques à respecter.

DAS2: Les redevances doivent être déclarées à l'administration fiscale.

CVAE: La Contribution économique territoriale peut être applicable en fonction du chiffre d'affaires.

Conseils pratiques

Choix du type de paiement: Il est essentiel de choisir le bon modèle de paiement (loyer fixe ou pourcentage) en fonction de votre situation.

Pour la redevance : Le pourcentage du CA dégressif (année 1 : 25%, année 2 : 20%, est encouragé) ou le loyer fixe (500€ quoi qu’il arrive) sont encouragés.

Facturation et suivi: Tenez à jour vos factures et vérifiez régulièrement si les sommes perçues correspondent aux accords contractuels.

Conclusion

La redevance de collaboration et la rétrocession sont des éléments clés pour les psychologues exerçant en libéral. Il est crucial de bien comprendre ces concepts et de s'assurer que les accords contractuels et les pratiques de facturation soient en adéquation avec les normes légales et fiscales.